欧洲杯正规(买球)下单平台·中国官方全站 2020-2023年1-6月-欧洲杯正规(买球)下单平台·中国官方全站

炒股就看金麒麟分析师研报,巨擘,专科欧洲杯正规(买球)下单平台·中国官方全站,实时,全面,助您挖掘后劲主题契机!

实控东说念主违章占用资金,在IPO陈述前被理论警示!北交所IPO

起原:梧桐树下V

陕西科隆新材料科技股份有限公司(科隆新材,873918)陈述北交所IPO。公司主生意务为液压组合密封件和液压软管等橡塑新材料产物的研发、出产和销售以及煤矿接济运载诞生的整车瞎想、出产、销售和维修,同期也为军工、高铁、风电等行业客户研发和出产定制化橡塑新材料产物。

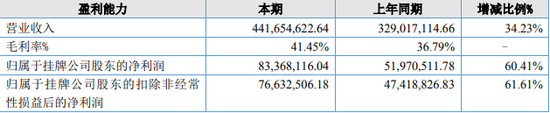

剖析期内,公司的主要财务如下:

2020-2023年1-6月,公司的缠绵四肢产生的现款流量净额折柳为854.53万元、300.66万元、4,544.93万元、-2,571.84万元。2023年上半年,由于主要客户销售回款主要集合不才半年,当期缠绵四肢产生的现款流量净额为负。

2020-2023年1-6月,公司存货账面价值折柳为5,099.04万元、6,004.46万元、7,228.18万元和8,432.94万元,存货账面价值占流动金钱的比例折柳为17.17%、15.75%、18.47%和20.85%。

字据招股书及科隆新材2023年年度剖析走漏,2021-2023年,科隆新材折柳收场生意收入3.13亿元、3.29亿元、4.4亿元,归母净利润折柳为6,612.16万元、5,197.05万元、8,336.81万元。从数据来看,2021-2023年,刊行东说念主的生意收入折柳同比增长5.19%、33.74%,净利润折柳同比增长-21.40%、60.41%。

图摘自科隆新材2023年年度剖析

一、液压软管市占率为4.69%-6.00%,液压组合密封件难插足高铁、风电阛阓

科隆新材的主要产物为液压组合密封件、液压软管,主要围绕综采煤机液压支架,从配套、爱戴和运载等多个层面为煤机出产和煤矿客户提供概述性就业。

2020-2023年1-6月,上述产物的销售总数为13,452.88万元、16,002.63万元、17,289.22万元、9,504.13万元;占主生意务收入的比例折柳为61.43%、51.23%、53.17%、52.51%,是公司主要的收入起原。

当今,公司的液压软管主要愚弄于煤机和军工行业,暂无风电和高铁行业。字据首轮问询函表示,2023年公司液压软管在煤机制造行业的合座阛阓占有率约在4.69%-6.00%之间;此外,刊行东说念主尚未走漏液压软管在军工行业的阛阓占有率。

节目期间,“星期三问城管”网络版平台共受理网友反映的平度市占路经营、乱贴乱画以及流浪犬扰民等市容秩序方面相关问题14件。针对大家关注的市容秩序问题,黄智峰依据相关法律法规和工作实际等进行了详细答复。上线期间,平度市综合行政执法局实时联动,对群众反映的问题快速落实处置,及时反馈结果。

值得留意的是,我国胶管出产企业已发展到1,000多家,畛域以上企业达300多家,科隆新材仍面对液压软管竞争敌手数目较多的问题。

终止2023年末,公司液压胶管的在手订单金额为216.81万元。在手订单金额较小主要系液压胶管产物订单出产拜托周期短,公司与主要客户遴荐“框架条约+订单”的销售模式,客户字据自己短期需求下达订单。由于拜托周期短和框架条约的原因,液压胶管产物在手订单情况对于翌日事迹增长后劲及可抓续性的参考价值较小。

科隆新材的另一产物液压组合密封件主要愚弄于煤机、军工、风电和高铁行业。字据第二轮问询函表示,公司高铁、风电领域密封件产物销售收入较小,在高铁、风电领域的阛阓占有率及名次较低。公司高铁领域密封件产物尚处于起步阶段,2023年度生意收入为33.87万元,合座畛域相对较小。公司的风电领域密封件产物具备批量供货智商,2016年至2020年风电行业密封件产物累计收场收入约605.07万元;但由于国内风电主机厂指定供应商采购入口密封产物等要素影响,剖析期内风电行业未产生收入。

终止2023年末,科隆新材在高铁、风电领域的密封件产物无在手订单。

二、超六成应收账款来自国企客户

跟着销售畛域的迟缓扩大,科隆新材的应收账款也随之扩大。

2020-2023年1-6月,公司的应收账款余额折柳为1.69亿元、2.18亿元、2.22亿元和2.43亿元,占当期生意收入比例折柳为76.60%、69.63%、67.56%和132.16%。

从上表可见,2020-2022年,科隆新材的应收账款占营收比保抓在70%支配,2023年上半年,短短半年时辰应收账款已进步上年度全年应收账款总数,其营收占比更是达到132.16%。

字据招股书走漏,科隆新材应收账款前五名客户以陕西煤业物质榆通有限背负公司、中煤北京煤矿机械有限背负公司等大型国有企业下属企业为主。2020-2023年1-6月,应收国有企业客户的账面余额折柳为11,466.94万元、14,685.57万元、13,698.72万元、12,826.94万元,占应收账款比折柳为68%、62%、67%、53%。2020年-2022年,超六成应收账款来自国企客户,2023年上半年国企客户也已达到53%。

科隆新材在招股书中暗示:“公司客户以煤炭煤机等大型国有企业为主,该类大型国有企业里面付款审批手续絮聒,付款期限较长,导致公司应收账款盘活率相对较低。”

与此同期,公司信用期外应收账款余额也在束缚增长。

字据招股书走漏,2020-2023年1-6月,公司用期外应收账款余额折柳为5,984.84万元、7,579.43万元、8,142.37万元、8,330.03万元。

科隆新材暗示信用期外应收账款余额逐年增长主要源于:1、公司的主要客户为煤炭、煤机和军工等大型国有企业客户,客户实力较强、信费用高、处于相对强势的地位,该类大型国有企业里面付款审批手续絮聒,导致部分客户存在未按照信用期实时回款的情形;2、部分中小客户缠绵情况欠安,导致资金链弥留,资金回笼周期拉长,形成了较多长账龄的应收账款;3、部分客户因资金安排或付款审批经过等要素导致付款晚于合同商定的付款期。

剖析期各期末,公司前十大过期应收账款客户过期金额折柳为4,173.06万元、3,194.30万元和4,364.04万元,占各期末过期金额的比例折柳为55.06%、39.23%和47.27%。终止2024年4月末,公司2021年末前十大过期应收账款客户,合座回款情况邃密,公司过期已沿途收回。终止2024年4月末,剖析期各期末,公司信用期外的应收账款尚未回款金额折柳为218.42万元、1,480.81万元和5,793.36万元。

三、IPO前夜中枢时期东说念主员接连去职

尽管公司事迹发扬亮眼,但其煤矿接济运载诞生的中枢时期东说念主员却链接出走。

字据首轮问询函表示,2020-2023年1-6月,公司煤矿接济运载诞生业务收入折柳为4699.96万元、9974.66万元、9132.28万元、6210.53万元,其中2023年上半年同比增长39.55%,收入畛域合座呈上涨趋势。

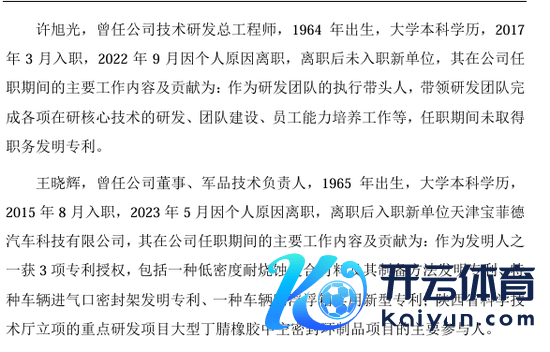

当今,剖析期内,科隆新材在研技俩包括煤矿接济运载诞生的研发,其恳求的专利也集合在煤矿接济运载诞生领域。不外,2022年和2023年,科隆新材的公司时期研发总工程师许旭光、军品时期厚爱东说念主王晓辉均因个东说念主原因去职,而现存中枢时期东说念主员扣问标的并非煤矿接济运载诞生领域。具体情况如下:

除此以外,科隆新材还曾在剖析期内更换财务总监。

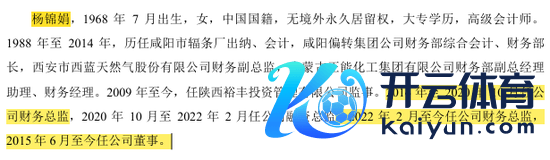

字据招股书走漏,2014年至2020年10月,科隆新材的财务总监为杨锦娟;2020年10月,科隆新材召开第二届董事会第六次会议,礼聘于亚腾担任该司财务总监。然而,一年多后,2021年12月10日,于亚腾就因个东说念主原因辞去财务总监一职。自2022年2月28日起,杨锦娟再度担起财务总监的大旗。

四、实控东说念主违章占用资金,在IPO陈述前被理论警示

当今,科隆新材控股鼓动、试验圭表东说念主为邹威文、穆倩配偶,二东说念主统统抓股51.34%,折柳担任董事长、董事。其子邹鑫担任刊行东说念主总司理,并兼任特车事迹部部长。

2020年,邹威文、邹鑫曾以差旅费等用途借用公司备用金,其中,邹威文未实时反璧备用金累计金额为103.50万元,邹鑫未实时反璧备用金累计金额为59.00万元。二东说念主已于2020年11月、12月折柳向公司反璧沿途借用的备用金,并于2023年9月,折柳向邹威文、邹鑫收取资金使用费9,815.90元、17,658.25元。

尽管科隆新材对两东说念主收取了资金使用费,但这一情形依旧引来了监管部门的柔软。2023年10月20日,也等于递交IPO恳求的前11天,宇宙股转公司下发《对于对陕西科隆新材料科技股份有限公司及有关背负主体遴荐理论警示的投递奉告》(公司一部监管〔2023〕监管649号),对公司、董事长、总司理、财务总监和董事会书记遴荐理论警示的自律监管措施。

五、剖析期内,刊行东说念主存在财务内控不标准的情形

剖析期内,科隆新材还存在转贷及单据不标准使用的情形。

(1)转贷

剖析期内,公司存在转贷步履,已进行计帐并整改。公司存在为知足贷款银行受托支付条款,将取得的贷款资金以采购货款方法支付给全资子公司迈纬尔、供应商宁波格来特机械制造有限公司,再由其将资金转回公司的不标准使用银行贷款步履。有关资金主要用于出产缠绵,公司已按照银行贷款合同的条款偿还本息,不存在过期还款的情形,配合转贷的子公司、供应商未从公司得到财务抵偿。

(2)单据不标准使用

剖析期内,公司存在单据找零及向非金融机构单据贴现等单据使用不标准情形,具体情况如下:

①单据找零

剖析期内,公司因单据进出的票面金额与购销金额不匹配,存在与供应商、客户进行“大票换小票”的单据找零情形。具体情况为:剖析期内,公司在与客户、供应商结算货款时存在单据找零的情形,即公司在客户背书转让给公司的单据面额进步应结算金额时,存在以单据或货币资金向客户找零的步履;在背书转让给供应商的单据面额进步应结算金额时,存在收取供应商找零的单据或货币资金的步履。

②向非金融机构单据贴现

2020年度,公司出于缠绵盘活需要,存在向非金融机构单据贴现,统统贴现单据金额1,548.12万元,前述单据于2021年3月均已到期承兑,不存在过期及欠息情况,未形成任何经济纠纷和蚀本,亦不存在纠纷。2021年开动,科隆新材未再发生向非金融机构单据贴现。

六、其他柔软事项

1、2023年公司橡塑新材料产物收入增长真正性

2023年公司橡塑新材料产物收入增长真正性。字据回话文献,①2023年1-9月,公司橡塑新材料产物收入较上年同期加多7,258.44万元,同比增长56.12%。其中,液压组合密封件同比加多3,161.78万元,液压软管同比加多3,306.91万元。液压组合密封件方面,2020-2022年收入基本保抓认知、增幅较小,液压软管方面,2023年增幅显贵高于2022年。②2023年1-9月公司橡塑新材料产物收入增长,主要起原于陕煤集团下属公司陕西煤业物质榆通有限背负公司、西安重装置套时期就业有限公司,以及三一重型装备有限公司、中煤北京煤矿机械有限背负公司、郑州煤矿机械集团股份有限公司、林州重机(维权)集团股份有限公司等主机厂。③陕西煤业物质榆通有限背负公司于2022年7月至2023年7月对陕北矿区的液压支架进行招标采购,统统中标金额约24.43亿元,辩论到液压支架出产拜托周期及客户需求传导,因此2023年1-9月向公司采购液压支架的密封件和液压软管金额同比加多较多。请刊行东说念主:①勾通行业变动趋势、新机装备和旧机维修两类需求变动情况,证明2023年刊行东说念主液压组合密封件、液压软管收入增速显贵高于上年的变动趋势与2023年宇宙煤炭产量增速较上年显贵放缓的趋势不匹配的原因。②勾通对陕煤集团销售情况、客户需求类型(新机装备或旧机维修)、加多采购的布景、客户需求变动、刊行东说念主对客户供应份额的变动等证明密封件收入方面,2020年-2022年对陕煤集团未有赫然增长,而2023年大幅增长的原因及合感性,软管销售方面,剖析期内对陕煤集团销售抓续大幅增长的原因及合感性,证明两类产物销售增长与客户煤炭产量、液压支架数目、密封件和液压软管需求畛域等影响要素的匹配性,刊行东说念主过甚关联方与陕煤集团是否存在相配资金来回或其他利益安排。③证明西安重装置套时期就业有限公司向公司的历史采购情况,2023年其采购的密封件和液压软管金额同比加多较高的原因及合感性。

2、2023年净利润大幅增长的合感性

字据回话文献,2023年1-9月,公司收场生意收入31,539.79万元,较上年同期增长41.40%,完纯碎利润6,177.78万元,较上年同期增长90.67%,原因除收入增长外,主要由于:一是公司通过改性材料、配方退换和出产工艺优化,开导了使用寿命更长、性能更高、可愚弄于愈加复杂工况环境的密封件和液压软管,公司2023年1-9月橡塑新材料产物毛利率较上年同期提高6.28个百分点,主生意务合座毛利率较上年同期提高4.73个百分点,导致净利润加多1,252.98万元。二是由于畛域效应和时间费用管控的栽植,2023年1-9月时间费用率较上年同期着落3.53个百分点,时间费用率着落导致净利润加多933.84万元。请刊行东说念主:①勾通产物类型及细分产物组成变动、细分产物毛利率变动及影响要素等定量分析证明橡塑新材料产物等毛利率上涨原因,销售价钱及单元本钱变动合感性,销售及采购订价公允性、与阛阓价钱是否一致,单元耗用是否存在变动;对主要客户销售毛利率是否存在偏高或大幅上涨的情形及合感性。②勾通费用明细变动原因分析证明时间费用着落的合感性。③勾通2023年度全年龄迹情况更新上次及本次回话中对于2023年1-9月事迹变动情况的有关内容。

请保荐机构、陈述司帐师:(1)核查上述事项并发标明确办法。(2)对于刊行东说念主产物是否已试验使用,证明中介机构遴荐的核查关节及充分性。(3)证明中介机构对2023年收入利润大幅增长真正性的核查情况,主要客户与刊行东说念主过甚关联方是否存在关联关联、资金来回或其他利益安排,订单得到是否合规。

3、应收账款坏账计提充分性

字据回话文献,终止2023年6月末,刊行东说念主对过期金额进步100万元、信用现象相配的三家客户未单项计提坏账准备。请刊行东说念主补充证明与邹城市万达煤机装备集团有限公司、鄂尔多斯市寰宇华润煤矿装备有限背负公司、神木市正禹矿山机电诞生安装有限公司三家客户的互助历史,勾通客户歇业或失信的时辰、各剖析期末应收账款余额、账龄及坏账计提情况,勾通上述情形证明对前述客户未单项计提坏账准备是否恰当企业司帐准则等有关章程。

新浪声明:此音信系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之缠绵,并不虞味着赞同其不雅点或证明其神态。著述内容仅供参考,不组成投资苛刻。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 欧洲杯正规(买球)下单平台·中国官方全站