欧洲杯正规(买球)下单平台·中国官方全站但净利润同比下滑38.4%至2亿元-欧洲杯正规(买球)下单平台·中国官方全站

欧洲杯正规(买球)下单平台·中国官方全站

作家 | 姚丽 开首 | 零壹智库

助贷的行业环境如故发生变化。

频年来在监管条款下,金融机构的普惠金融越来越下千里,留给助贷的空间越来越小,助贷被迫向次级客群下移。

而在宏不雅经济增速下滑,消耗复苏慢慢的大布景下,之前行业快速延迟经由中荟萃的风险开动开释,导致不良高潮并制肘事迹。

内忧外祸下,多个助贷平台对延迟踩下“刹车键”。上市助贷平台的2023年财报如故袒流露行业延迟减慢的趋势,多家平台不良高潮,“牵累”盈利增速(见零壹财经著述《助贷财报探析:钞票质地正鄙人滑,减值和准备金猛增》)。

2024年一季度,这种趋势趋于生动,头部平台领域出现负增长。同期,不良攀升,给一些平台事迹带来的负面影响也进一步明显。

以下筹谋及事迹数据来自于5家上市助贷平台:奇富科技(NADQ:QFIN/3660.HK)、乐信(NASDAQ:LX)、信也科技(NYSE:FINV)、小赢科技(NYSE:XYF)、嘉银科技(NASDAQ:JFIN)。

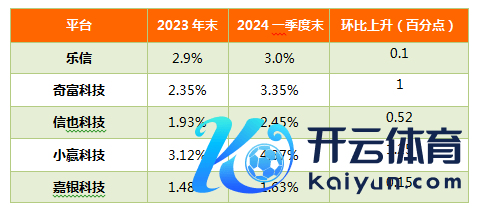

一、过时率高潮 延迟减慢

一季度,各上市平台的过时率均出现环比高潮,零壹财经一直存眷各上市平台的各期财报,这是第一次出现过时率的全面高潮。其中,小赢科技环比高潮了1.25个百分点至4.37%,环比涨幅最大。

表 1:5家平台过时率情况(截止2023年底)

尊府开首: 公司财报,零壹智库

靠近复杂的表里部环境,多家平台在财报中透露了审慎筹谋的策略。奇富科技CEO吴海生默示:一季度宏不雅环境不绝疲弱,咱们保抓审慎筹谋,聚焦业务的质地与盈利材干。乐信董事长兼CEO肖文杰默示:一季度对宏不雅环境抓保守预期,信守审慎筹谋原则,咱们不绝在促成贷款增长与保抓钞票质地之间保抓健康的均衡。嘉银科技CEO严定贵也说起一季度优先措置风控及提质。

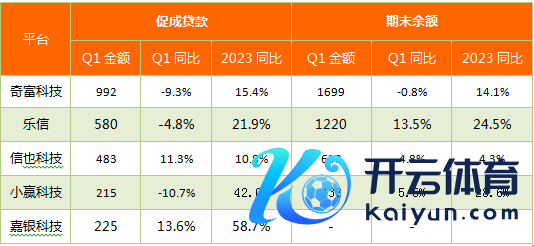

一季度,除信也科技外,各平台促成贷款领域均出现减慢以至同比减少。其中,小赢科技促成贷款同比裁减10.7%至215亿元,降幅最大,其2023年期促成贷款领域同比增幅为42%。

表2:5家平台2024Q1促成贷款领域情况(亿元)

一季度各平台的事迹却涨跌不一。由于各平台的业务结构互异,以及准备金索要计策不同,业务领域变动和钞票质地下滑对事迹的影响也不同。

二、信用亏本影响净利润

乐信一季度兑现贸易收入32.4亿元,同比增长8.7%,但净利润同比下滑38.4%至2亿元。

其损益表袒露,在毛利润同比加多,总用度同比减少的情况下,导致净利润下滑的是一个与表外贷款钞票质地关连的科目,融资担保公允价值变动和贷款公允价值变动(Change in fair value of financial guarantee derivatives and loans at fair value),该科目由正的1.6亿元,降至负的3.2亿元,对净利润的影响为4.7亿元。

信也科技一季度营收同比增长3.8%至31.7亿元,但净利润同比下滑了22.9%至5.3亿元。其损益表袒露,各项成本用度中金额最大的是质保金信用亏本(Credit losses for quality assurance commitment),一季度占比47.2%,该项亏本在一季度同比增长了22.2%至12亿元,是净利润下滑的主要影响身分。

小赢科技一季度收入同比增长20.2%至12.1亿元。从细分收入看,其贷款促确立业收入、贷后就业收入、融资收入以及担保收入等各项收入均有不同进程增长;将其准备金类科目和信用亏本类科目金额加总,一季度共计(包括回冲)1.6亿元,同比增长3.6倍,但占收入比重较小,对事迹影响有限,净利润同比增长27.7%至3.6亿元。

嘉银科技一季度兑现收入14.8亿元,同比增长31.5%,但净净利润同比减少2.4%至2.7亿元。其最大的成本用度科目“贷款促成与就业费”同比增长1.4倍至6.7亿元,增幅远高于贷款促成领域13.6%的增幅,明显该科目包含的融资担保就业费大幅增长,有可能与钞票质地下滑关连。

三、奇富科技的互异化

奇富科技一季度固然促成贷款领域下落,但收入同比增长15.4%至41.5亿元,这收获于奇富科技的业务结构,一季度其加快了表内贷款及轻成本业务中的绽放平台智能信贷引擎(ICE)就业,两者的关连收入大幅增长,对消了业务领域下滑带来的收入减少。

一季度其信用就业收东谈主(Net revenue from Credit Driven Services),即重成本业务收入同比增长15.4%至30.2亿元,主若是其表内贷款平均余额高潮,带来融资收入(Financing income)同比增长44%至15.4亿元.

财报袒露,其表内贷款余额占比由2021年的9.4%高潮至2023年的15.7%,达292.6亿元,其中,资金开首为相信和ABS的表内贷款占比由2021年的7.6%高潮至2023年的10.4%,达194.1亿元,而福州小贷的贷款占比由2021年的1.8%高潮至2023年的5.3%%,达98.4亿元。

而其平台就业收入(Net revenue from Platform Services),即轻成本业务收入也同比增长17.4%至11.4亿元,增长开首于ICE促成贷款增长,带来推介就业费同比增长4倍多至5.5亿元。

奇富科技是上市平台中轻成本转型推崇最快,透露也最充分的一家,一季度其轻成本业务阵势下促成贷款占比已达61%,较2023年的57%不绝栽培。

收入增长的同期欧洲杯正规(买球)下单平台·中国官方全站,其各项准备的计提有增有降,共计增长约8.7%,全体对盈利影响不大,一季度其兑现净利润11.6亿元,同比增长15.2%。